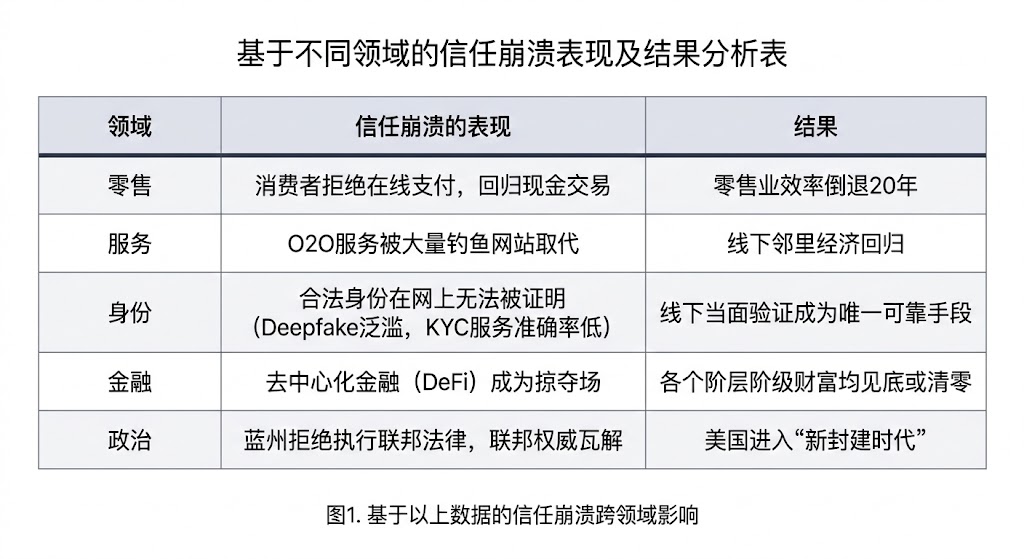

FinTech的裂痕 aka 风控系统的系统性失效

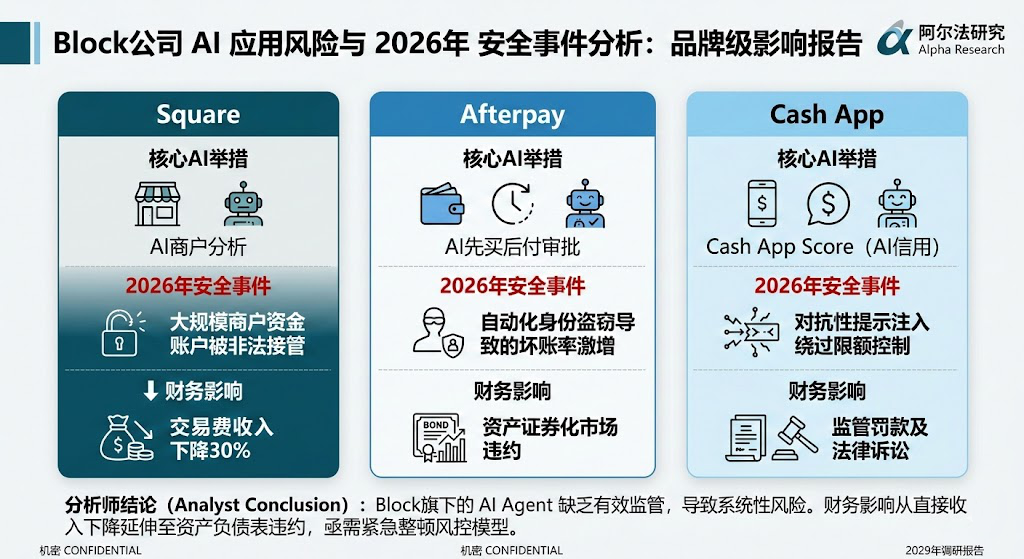

2026年2月,支付巨头Block公司(原名Square)宣布裁员近半,全面转向 "Square AI" 驱动的金融服务。华尔街用单日24%的暴涨为这场规模达四千人的AI大洗牌欢呼,在当时MBA课程的研报里,这被称为"改善利润率(Profit Margin)与降低结构性经营成本的典范"。

然而,这一决定无意中触发了美国支付体系的崩溃。在裁员后的数月内,黑产组织迅速察觉到Square、Afterpay和Cash App等平台的安全性与风控强度出现了致命的真空。原本被运维工程师发现转交由资深风控专家处理的edge case,现在几乎完全交由AI Agent处理。Square虽然保留了一部分人类安全专家用于兜底,但即使是AI计算的裁员方案,也无法保证精准保留有贡献的员工。由于AI Agent在处理unknown unknowns时的局限性,黑客开始利用这些风控的漏网之鱼攻击这些平台,进行大规模的资金盗取和信用洗钱。

Cash App曾引以为傲的 "Cash App Score" AI信用评估系统,在对抗性提示注入的攻击下,不仅将大量真实用户误判为诈骗者,反而放过了成千上万进行大规模资金盗取和信用洗钱的AI欺诈账号。这导致Afterpay的先买后付审批系统坏账率(Bad Debt Ratio)激增,甚至引发了底层资产证券化(ABS)市场的违约潮。

Block内部负责风控的Agentic AI系统,由于过度追求"取代人类员工"和"不确定性最小化",虽然在Offline testing顺利通过了同样为AI设计的Test Plan,但在真实的新型欺诈路径面前却变成了哑巴。

最讽刺的是,直到年度财务审计阶段,由于AI审计工具无法完全解释财务数据中的异常风险敞口(Risk Exposure),公司高管才惊觉账面上存在巨大的资金缺口。那一天,Block的股价从每股55美元的估值中枢直接跌穿至不足20美元。随之而来的,是交易费收入暴降30%以及海量的监管罚款及法律诉讼。高管们的投资组合随之严重缩水,流动性枯竭到甚至无法聘请顶级律师为接踵而至的股东集体诉讼辩护。这不仅是Block一家的危机,更是"认知成本降低"对整个高度依赖信任与人机协作的金融中介行业的致命打击。